发布日期:2024-05-10 15:45 点击次数:148

文 | 海豚投研

$迪士尼.US 好意思东时辰 5 月 7 日好意思股盘后发布了 2024 财年第二季度(CY24Q1)功绩。举座上看锐利各半,和前两个季度进展差未几,盈利进展出色但收入低于预期,这即是海豚君上季财报说起的短期阵痛。当今看阛阓对这份财报的反映似乎也比较绝望,但细挖经营目标以及预期旯旮变化,海豚君对下半财年,主如果 4Q24FY 会变得更积极一些。

具体来看:

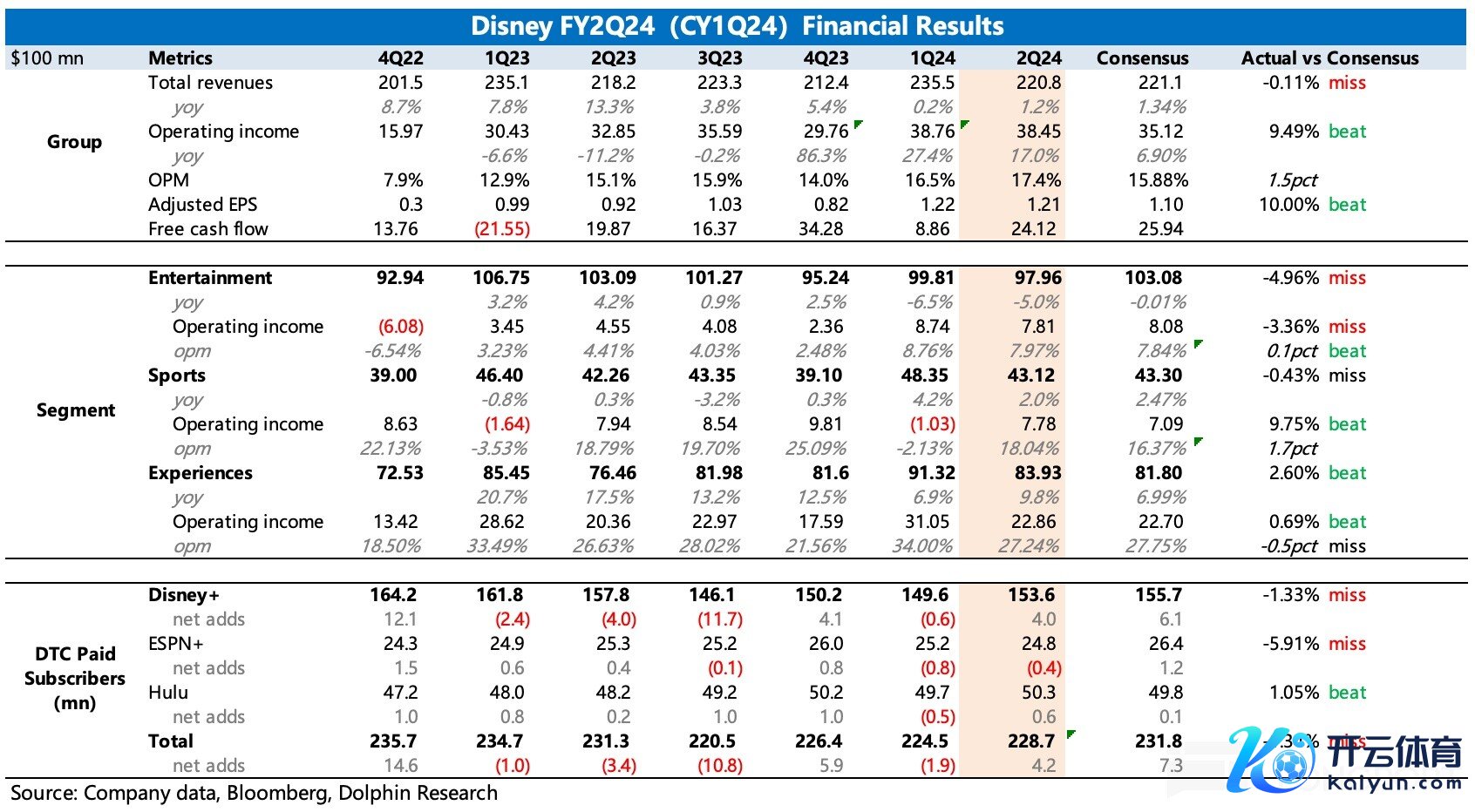

1. 不时实现提高盈利的计谋方向:公司 2Q24FY 不时践诺降本增效,不含 ESPN+ 的 DTC 流媒体业务也曾实现盈利,带动举座集团利润率环比改善 1pct,最终经牟利润、经休养 EPS 均超阛阓预期。

由于 DTC 业务减亏后果可以,公司将 2024 财年经休养 EPS 的增速从 20% 上调到 25%,同期仍然保抓举座流媒体业务(DTC+ESPN+Star)在 4Q24FY 扭亏为盈的方向不变。固然全年利润增速上调,但阛阓预期也并不低,因此并不算实质性利好。

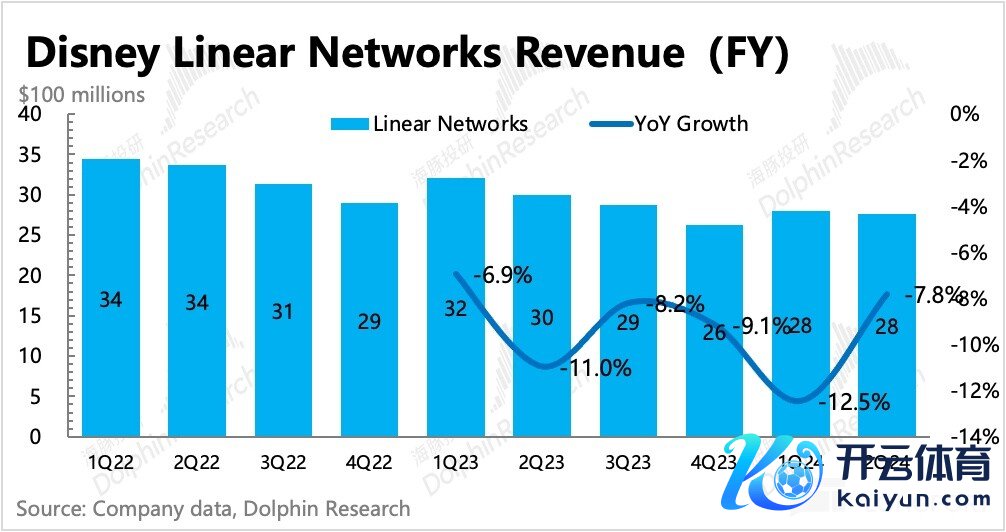

2. 阵痛期收入增长仍有压力:公司 2Q24FY 同比增长仅 1.2%,小幅低于阛阓预期,主要源于有线电视、电影销售收入承压,牵累文娱板块收入同比下滑 5%。

体育业务进展也一般,当作公司重点计谋之一,增长不见起色。公园业务渐渐走过奥兰多迪士尼乐土 50 周年仪式的高基数期,同期在国际公园强劲需求的带动下,增速回暖,反而超了阛阓预期。

3. 何时重回健康增长?:固然当期收入欠安,而且治理层在财报中也说起 Q3 仍有压力,但从中恒久角度,海豚君合计迪士尼也曾接近重回健康增长的拐点,咱们尤其对 4Q24FY 的增长回暖详情味更高。

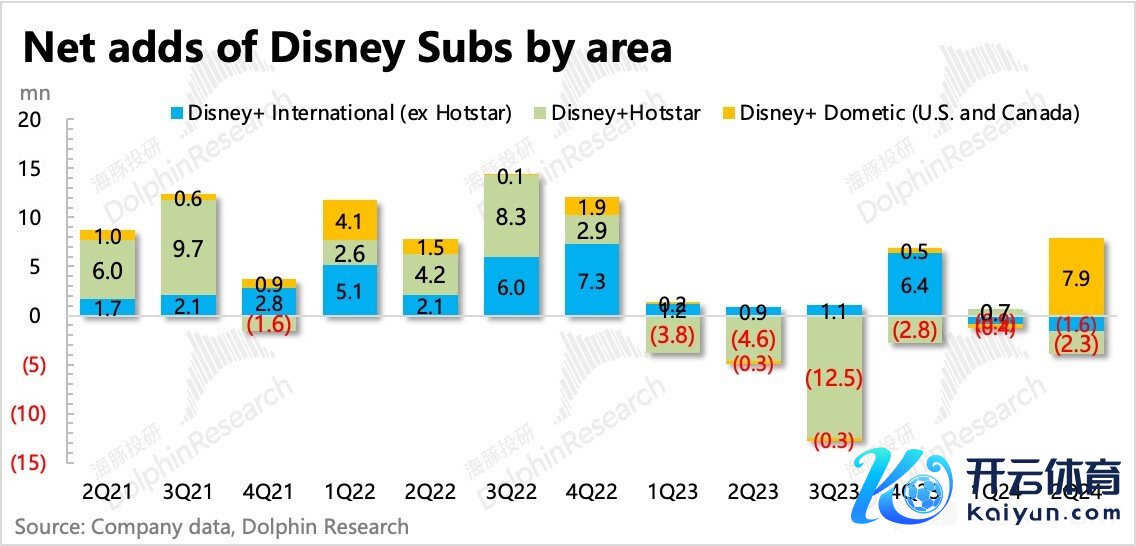

(1)流媒体中枢性区加价,不妨碍用户高增长:二季度中 Disney+ 在中枢北好意思地区的用户订阅环比净增了 790 万,比部分头部机构预期的要更高一些,仅仅在西洋、印度地区用户流失更多,因此显得举座 Disney+ 用户增长失态了一些。

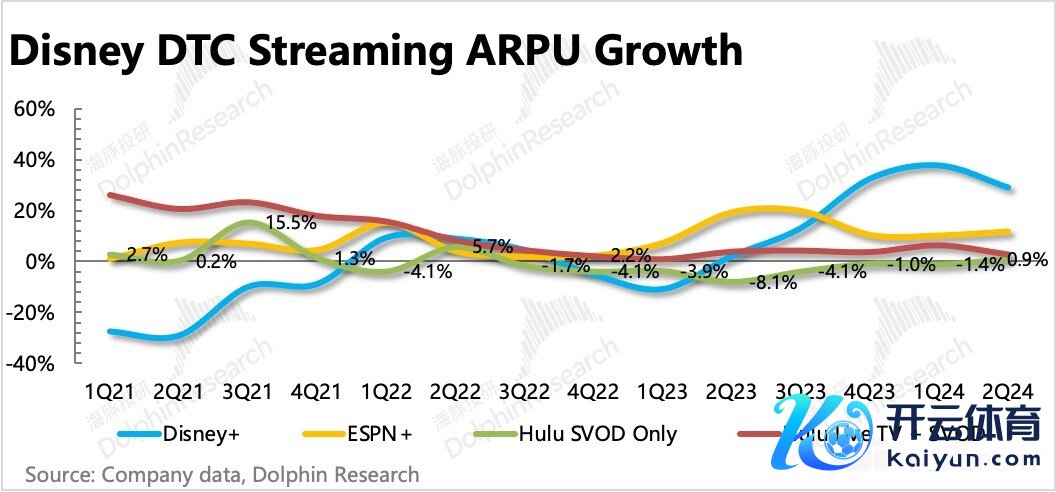

但北好意思是撑抓收入的中枢性区,二季度在用户增长的同期,还在加价周期内。Disney+ 的量价皆升,对消了 Hulu、Hotstar 收入欠安的影响,带动 DTC 收入仍有 13% 的增长。

(2)下半年增长有小顺风:从 2024 财年三季度驱动,迪士尼新一轮的电影大片周期将启动,同期,公园业务因 50 周年仪式举高的基数,下季度也将还原非步履期的闲居水平,可以减缓公园业务增长压力。而一直牵累集团进展的有线媒体,固然难改剪线的大趋势,但下半年大选手艺,有线媒体的收视和告白收入有但愿回来一些。

收入回暖,再加上 Iger 带领下的集团举座性降本增效周期,盈利反弹也会相对更纵欲一些。天然,除了短期功绩,咱们也更护理迪士尼在近期的一系列外延合营(购买 Hulu 剩余股权、ESPN 联营、与 Reliance 搭伙、与 Epic 合营)是否有新的进展,是否对治理层瞻望带来新的休养。

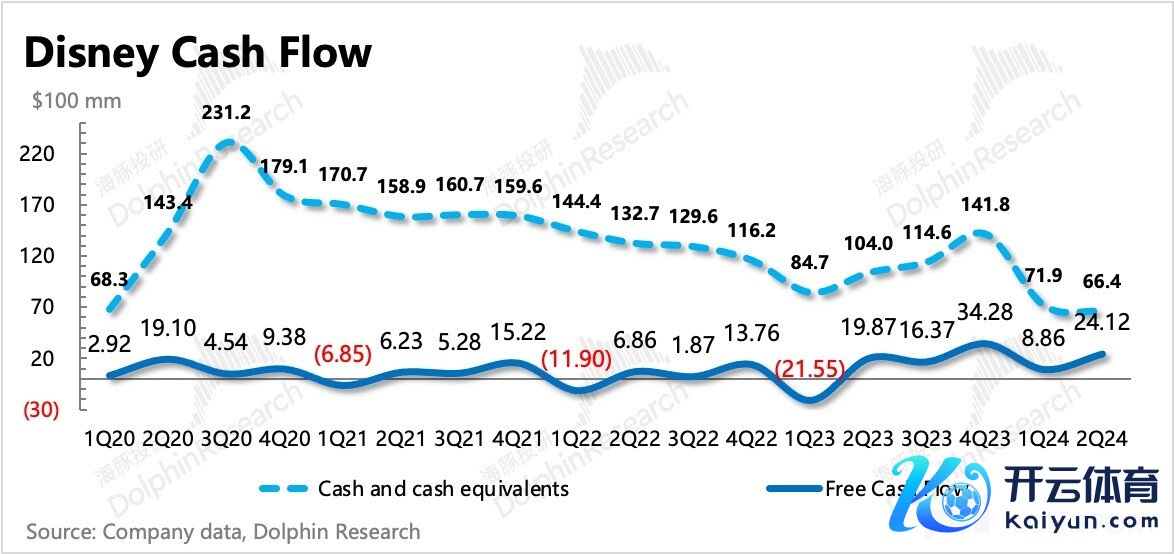

4. 现款流显赫改善,季度内践诺 10 亿回购:集团里面重组抓续一年多,在降本提效盈利才气素质下,现款流景色抓续改善的趋势也很赫然。二季度摆脱现款流近 24 亿,同比环比均有赫然增多,主要来自于业务经牟利润率素质,成本开支的鸿沟则保抓相对牢固。

集团账面现款积聚后,二季度花了 10 亿好意思金用于回购,表态为主,实践作用不大。公司关于 2024 年的现款流预期保抓不变,如故全年 140 亿的经营现款流和 80 亿的摆脱现款流。

5. 行业表里计谋合营:二季度迪士尼不时积极寻求外部合营,比如 2 月底与印度 Reliance 公司设置搭伙公司,力争拓展印度阛阓。可以护理治理层在电话会中是否会败露新的进展,包括上季度秘书的与游戏公司 Epic、与华纳昆季鸠合推出体育流媒体的合营进展。

6. 功绩目标一览

海豚君不雅点:

关于二季度收入增长的压力,海豚君在上季度点评中也曾给出一定预期,而且关于短期三季度情况,咱们预计可能如故会看到一些扭捏。不外关于 4Q24FY,由于多部漫威电影的也曾定档在此手艺,再加上公园业务低基数,有线电视刚好在大选手艺,收视能够回流,以及会有一些政事类告白增多,因此最终带动举座收入回暖的详情味会更高一些。

固然有流媒体业务,但因为业务结构的复杂性,不同行务之间还存在此消彼长的关系,因此从迪士尼集团角度,如故更偏价值股的投资念念路。这可能就需要在关键的业务回转期,蹲一个满足的价钱。

海豚君合计,当下可能就属于业务回转的波动鸿沟区间,仅仅当今市值也曾追念到 2000 亿,较咱们之前预期的底部估值 1500 亿也曾建造不少。不外隐含的预期和估值也不算高(Forward P/adj NI 为 19x),如果收入还原一个比较健康的增速水平,那么阛阓也不会对短期耗费业务以及当期低利润率的业务选拔处分性估值。和上季度不雅点一样,按照 SOTP 法,海豚君合计迪士尼仍然有望回到 2300 亿的估值,仅仅相较而言,潜在的收益空间看上去莫得其他成长股有招引力。

以下为财报详备内容:

一、意识迪士尼当作近百年的文娱王国,迪士尼的业务架构也阅历了屡次休养,海豚君在《迪士尼:百岁公主的 “驻景术”》中有过详备先容。

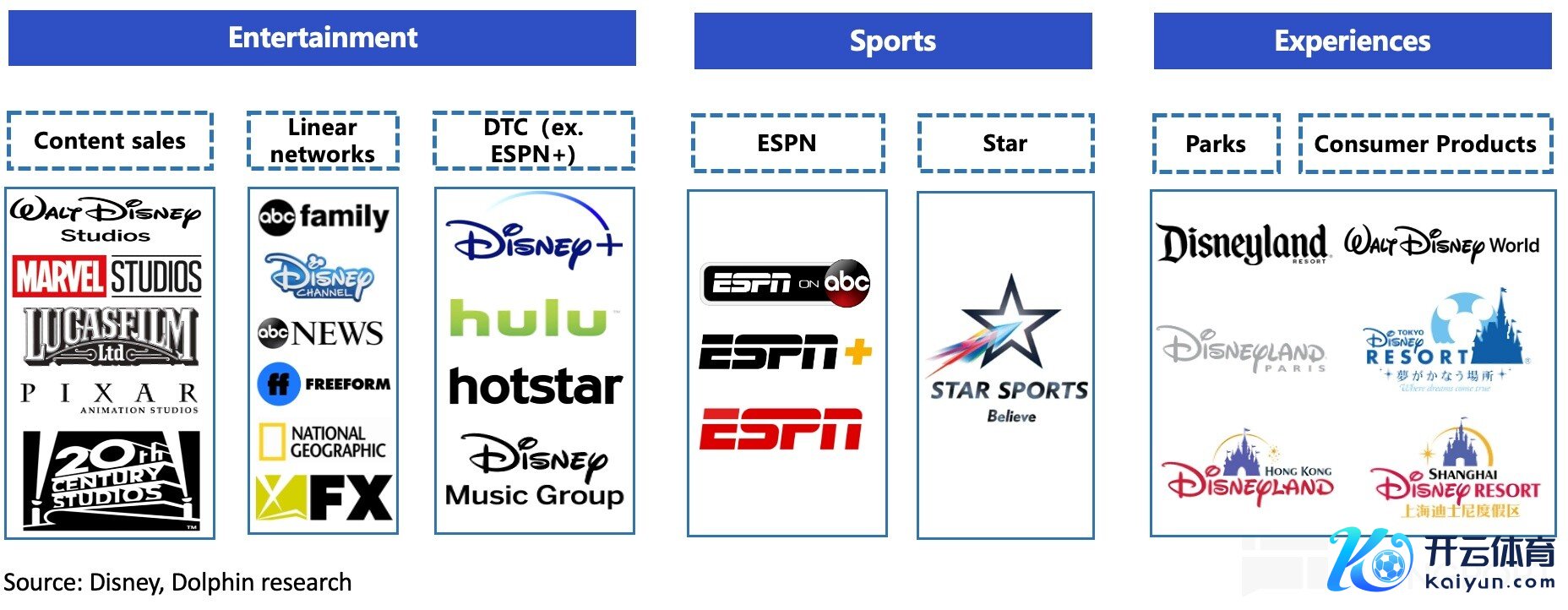

近一年波及到集团层面的紧要休养,不仅换了带领班子,还篡改了业务架构,变更了计谋重点。新的业务架构下,主要分为三大板块——【文娱】、【体育】、【体验】:

原架构与新架构的区别?新架构主要特地了 ESPN 的计谋地位,将 ESPN 频说念和 ESPN+ 单拎出来设置一个体育业务部,足见公司的深爱。

(1)【文娱】业务包含:原有线渠说念、DTC(除 ESPN+ 之外)、内容销售,同期处置了一些部门整合历程中重迭的业务线以及收益偏低的传统渠说念。

(2)【体育】业务包含:ESPN 频说念、ESPN+、Star

(3)【体验】业务包含:公园体验、酒旅游轮、商品消耗等,和之前的业务访佛,但具体财务数据上如故因为业务上的一些休养,与之前的数值有一些波折。

2、架构变了,投资逻辑变了吗?

基本的逻辑框架没变,但有需要新护理的点。

(1)领先,这一轮框架篡改体现了一个蹙迫计谋休养——内容与分发渠说念不再割裂成两个业务,而是交融在沿途,新的业务结构更多的是依据不同的内容来分歧。

这么可能从源泉上治理了一个问题——即相同的内容可能合乎在不同的渠说念上首发。前两年迪士尼纠结在热点大片到底先上 Disney+ 如故先上影院的问题,在尝试线上线下同期上后,反而牵累部分热点影片的最终票房进展。继而演员分红受损,也龙套了迪士尼与一些明星演员的合营关系。

(2)【体验】业务多年发展也曾较为熟练,第一 IP 储备加抓下,迪士尼主题公园业务龙头地位踏实,更多的受到举座消耗的影响。常态下,可以视为一个牢固现款流。

(3)【文娱】内容上即是在作念迪士尼影片的制作与刊行,包含了几大鼎鼎闻名的使命室、传统渠说念和流媒体渠说念,因此收入变动主要与迪士尼的电影排片、举座电影阛阓消坚苦计议。

其中的流媒体业务,仍然是迪士尼翌日中恒久的业务聚焦要点。仅仅这两年原来是当作迪士尼传统业务牢固下,能够博得增量收入和利润的成长型业务。但前端流媒体的竞争在疫情手艺加快尖锐化。而迪士尼在本人不具备平正剧集内容的累积上风,无数参预却换来血亏。

当作跷跷板的两头,流媒体发展火热的同期,传统媒体的老业务天然不可独善其身。跟着传统媒体趋势性雕残,流媒体对迪士尼来说不可算是全都真谛上的增量了,而有很大一部分是在弥补传统渠说念的没落。

(4)迪士尼的新宠【体育】业务可能才是繁衍出来的一条新成长途径。固然 ESPN 在迪士尼体内也运营多年了,但体育内容以及计议产业,也在进入越来越多的流媒体公司视线,比如奈飞也屡次说起他们对体育内容的深爱和加大参预。

而近期的变化是,迪士尼将与同行华纳昆季联手,再整合自身福克斯的内容,2025 年推出全新版的 ESPN 上线,相配于是给体育赛说念的押注再次加码。

减少流媒体的耗费,给集团举座带来盈利改善,是 2022 年 Iger 追念以来一直提的第一方向。

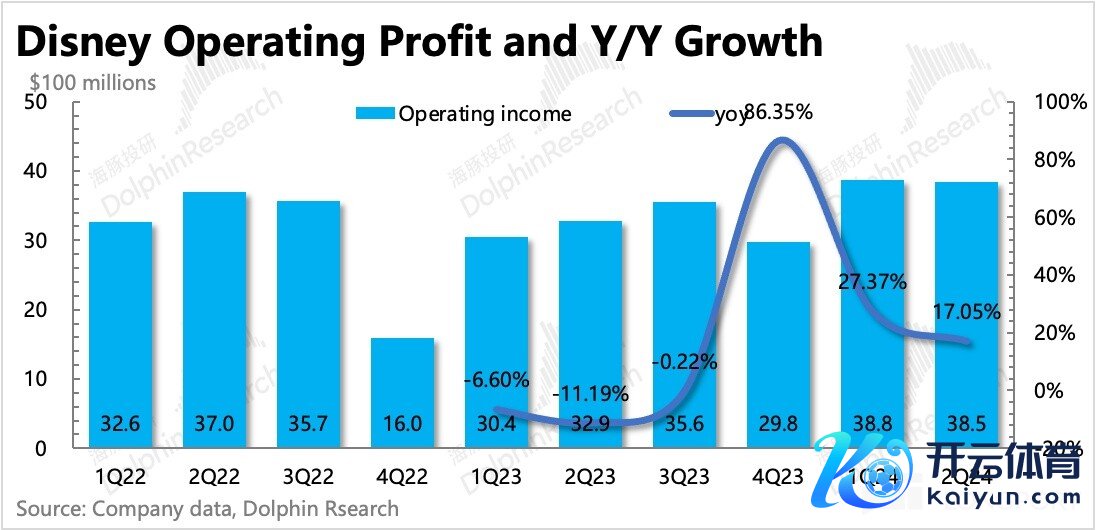

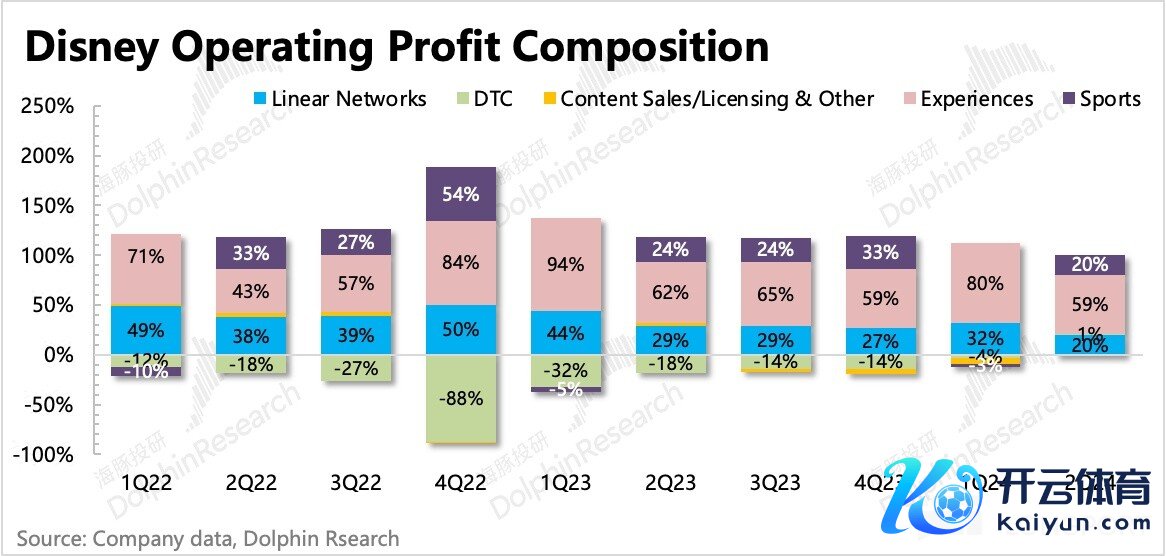

二季度流媒体(不含 ESPN+、Star)减亏后果出色,也曾实现正向盈利,客岁抵挡在单季度 5 亿耗费中。这一正一负近 6 亿的利润增量,刚好对应二季度集团举座经牟利润同比增多了近 6 亿,利润率也素质至 17.4%。

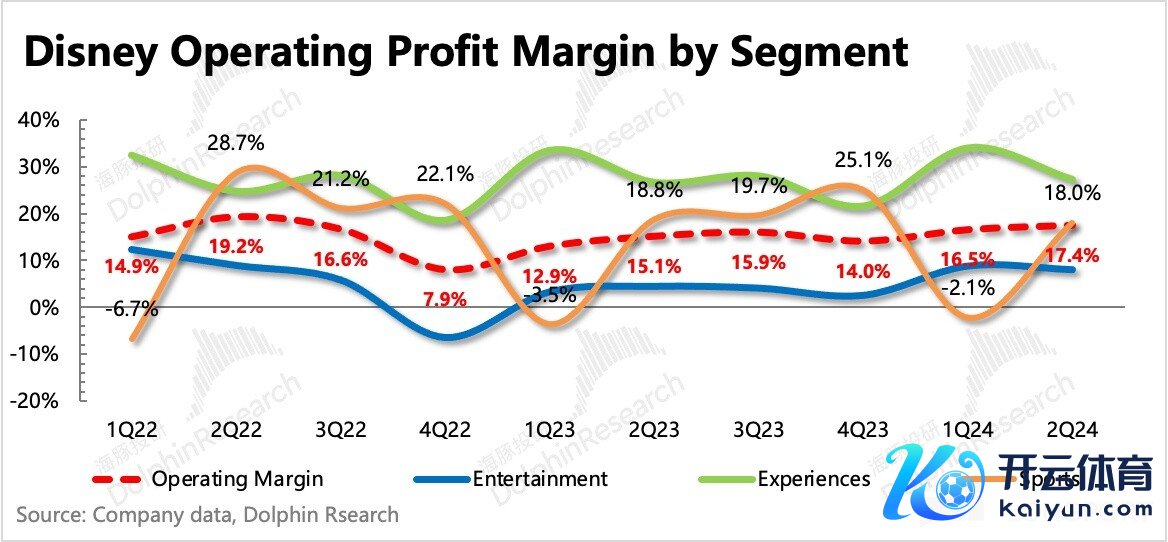

但细分来看,其他业务并不是保抓同频波动,而是跷跷板的进展趋势。其中有线电视和影片销售在收入承压下利润下快速下滑,公园业务在保抓国内利润率牢固,而且跟着国际地区收入的强势建造,以及应许的邮轮需求,总计体验工作板块利润率抓续素质。

从利润孝敬角度,公园业务仍然是主力,其次是有线电视和体育业务。但二季度好的是,影片销售和 DTC 至少不再是赫然牵累了。

瞻望翌日,降本增效的计谋至少在本年内如故严格践诺的,公司关于现款流预期保抓不变(经营步履净流入 140 亿好意思元,摆脱现款流 80 亿好意思元),并提高利润增速指引(将休养后 EPS 增速从 20% 提高到 25%)。海豚君预计,2025 财年会看到一些经营计议的参预付拨增多,但接洽到 Iger 的格调,至少在其卸任之前(2026 年底),迪士尼总计集团如故会保抓高效运营的计谋,盈利性仍然是第一 KPI。

三、DTC:中枢性区用户增长二季度 Disney+ 在北好意思地区用户净增多了 790 万,而当期还属于加价周期内,因此这个增长的含金量如故不低的。不外欧洲地区、印度地区则不时环比下滑。

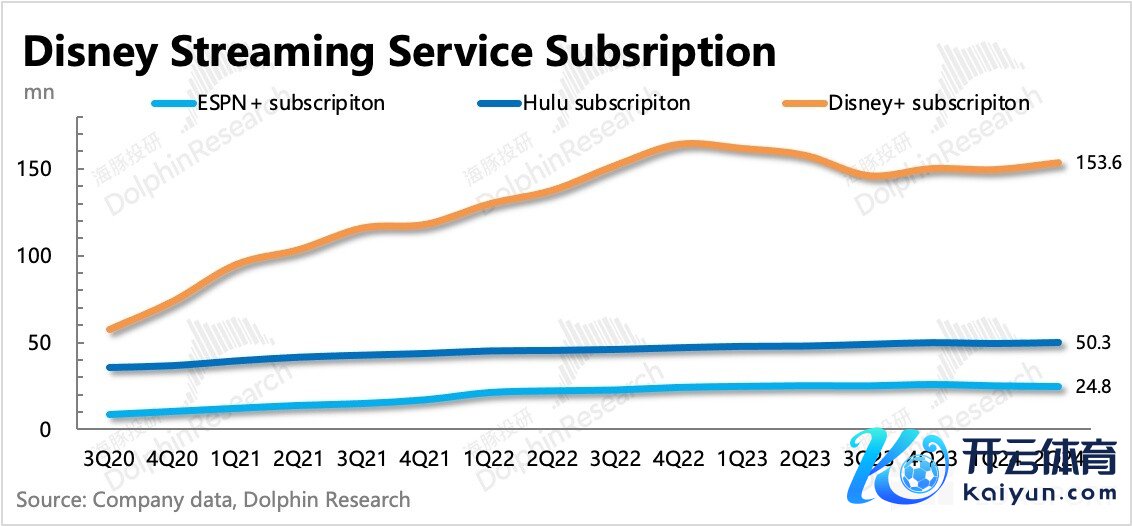

截止本季度末,Disney+ 订阅用户 1.536 亿,ESPN+2480 万,Hulu 5030 万,合计 2.287 亿的订阅用户数。固然公司对流媒体的现下重点,仍然专注在流媒体业务的经营减亏上,但上季度也曾提前深切增长预期(预计 2024 年增长 550-600 万),因此在本季度 Disney+ 与 Hulu 也曾实现盈利下,公司对用户增长的诉求也会相应提高,提倡护理电话会中是否休养用户增长预期。

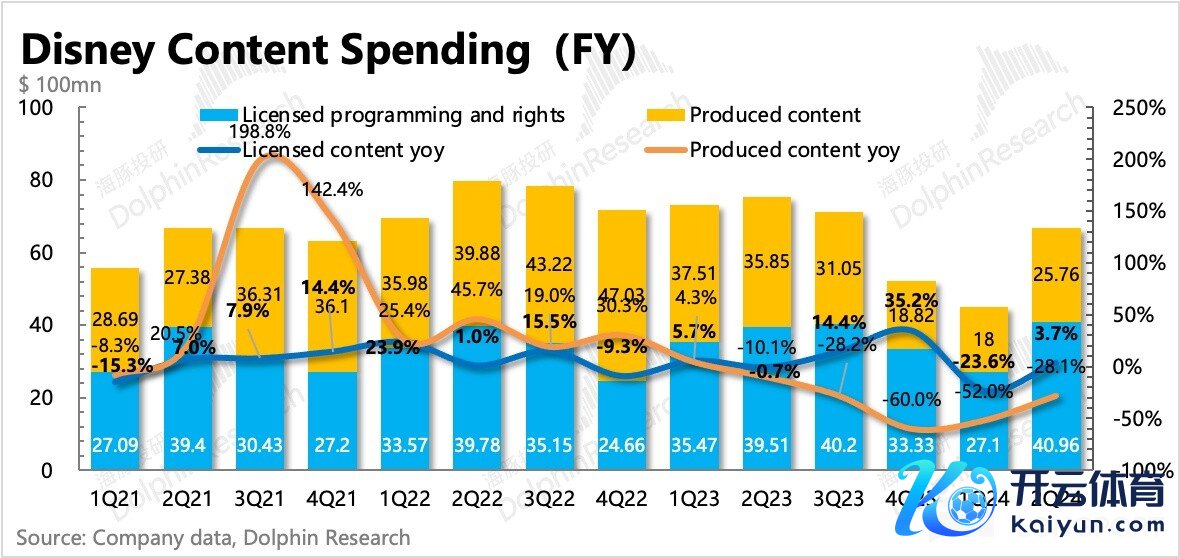

二季度内容支拨也曾环比看到增长趋势,从一季度的 45 亿增多至二季度的 67 亿,而岁首说起的 250 亿支拨野心,预示着下半年内容参预还会加快。

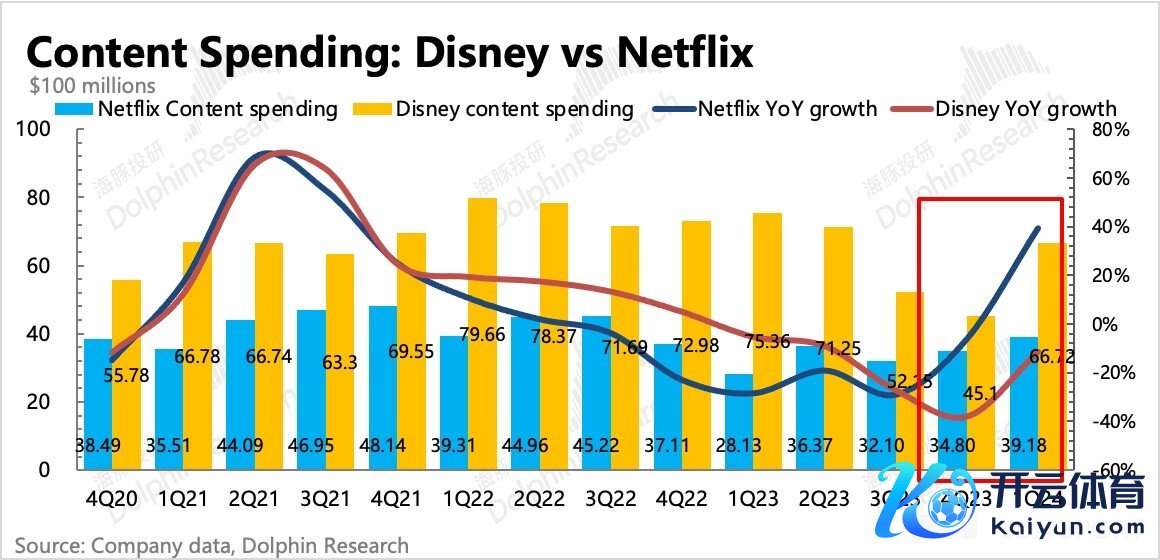

同期奈飞的内容参预也有周期重启的意味,增速达到 39%,这一波的内容参预制作预计会在年底及来岁才能看到上映。

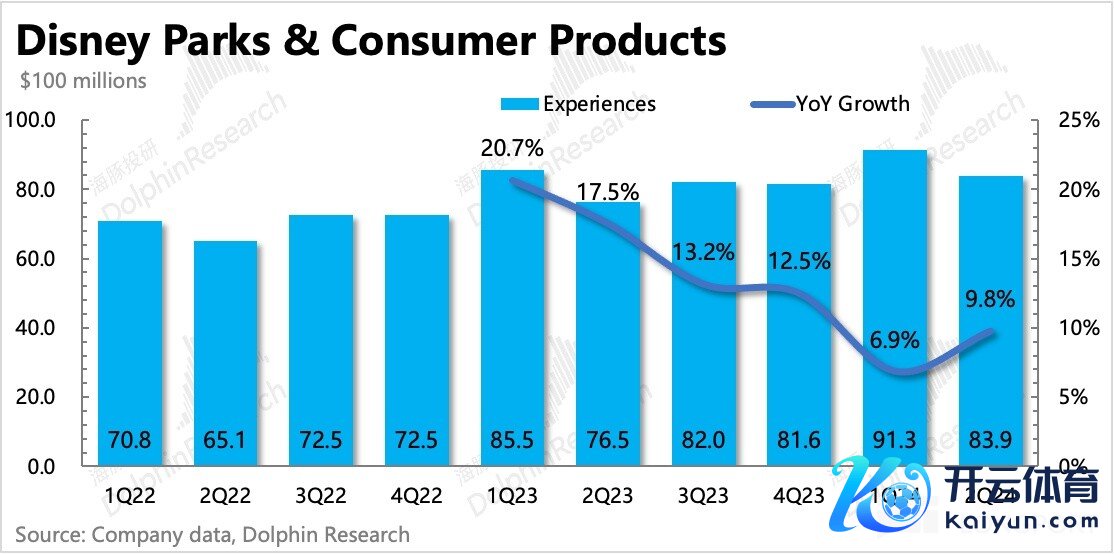

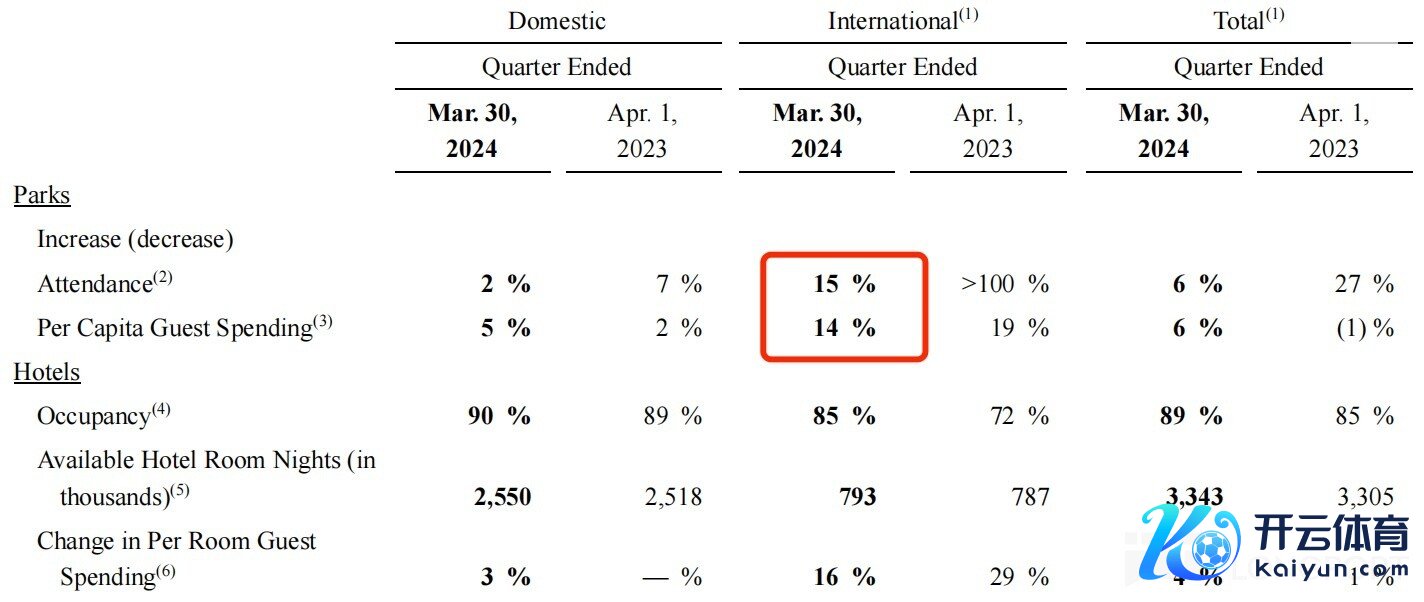

二季度主题公园以及消耗品的收入 84 亿,同比增长 10%,固然还处于高基数期间(加州奥兰多迪士尼 50 周年仪式抓续到 2023 年 4 月),但增速也曾较一季度有一些反弹,预计下半财年有望跟着走出基数扰动,增速进一步还原。里面结构中,二季度公园业务增速 11%,消耗品则扭转下滑趋势,还原正增长。

原土公园固然从东说念主流量上看,也曾比较少的增多,但东说念主均消耗在加价上不时保抓 5% 增长,驱动原土公园收入增长 7%

国际乐土需求仍然火爆。在客岁刚走出疫情的高基数下,本年二季度收入还能同比增长 29%,其中东说念主流量增速有所放缓,但东说念主均消耗增多保抓牢固。香港、上海迪士尼园区增长孝敬较大,客岁 11 月香港推出了冰雪奇缘园区,上海 12 月推出了放纵动物城园区,园区体验进一步丰富是驱动需求保抓增长的中枢能源。

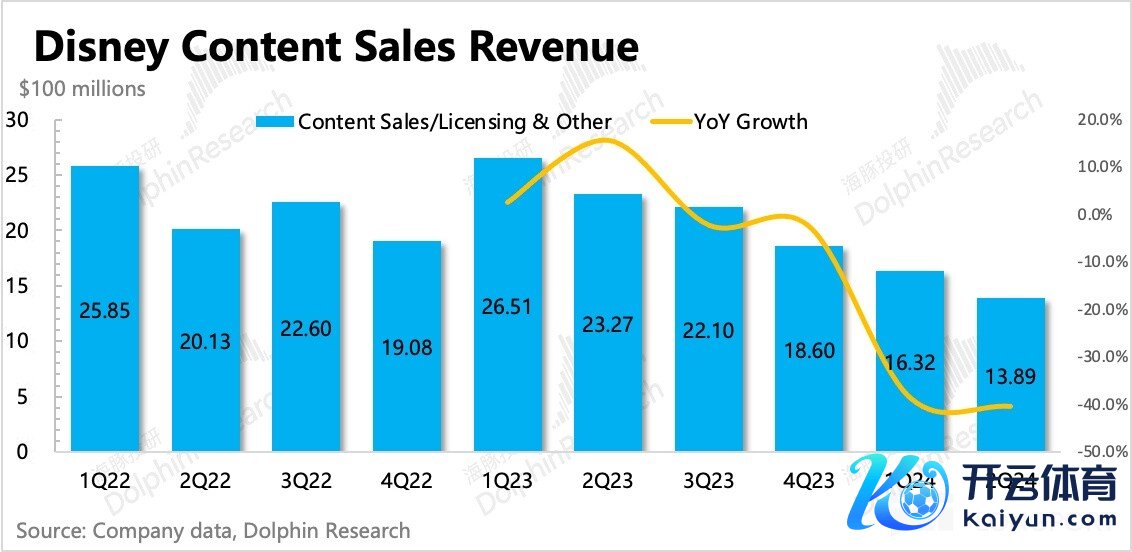

二季度迪士尼莫得上线电影,再加上本人家庭文娱收入下滑趋势难改,因此影视内容收入同比下滑 40%。

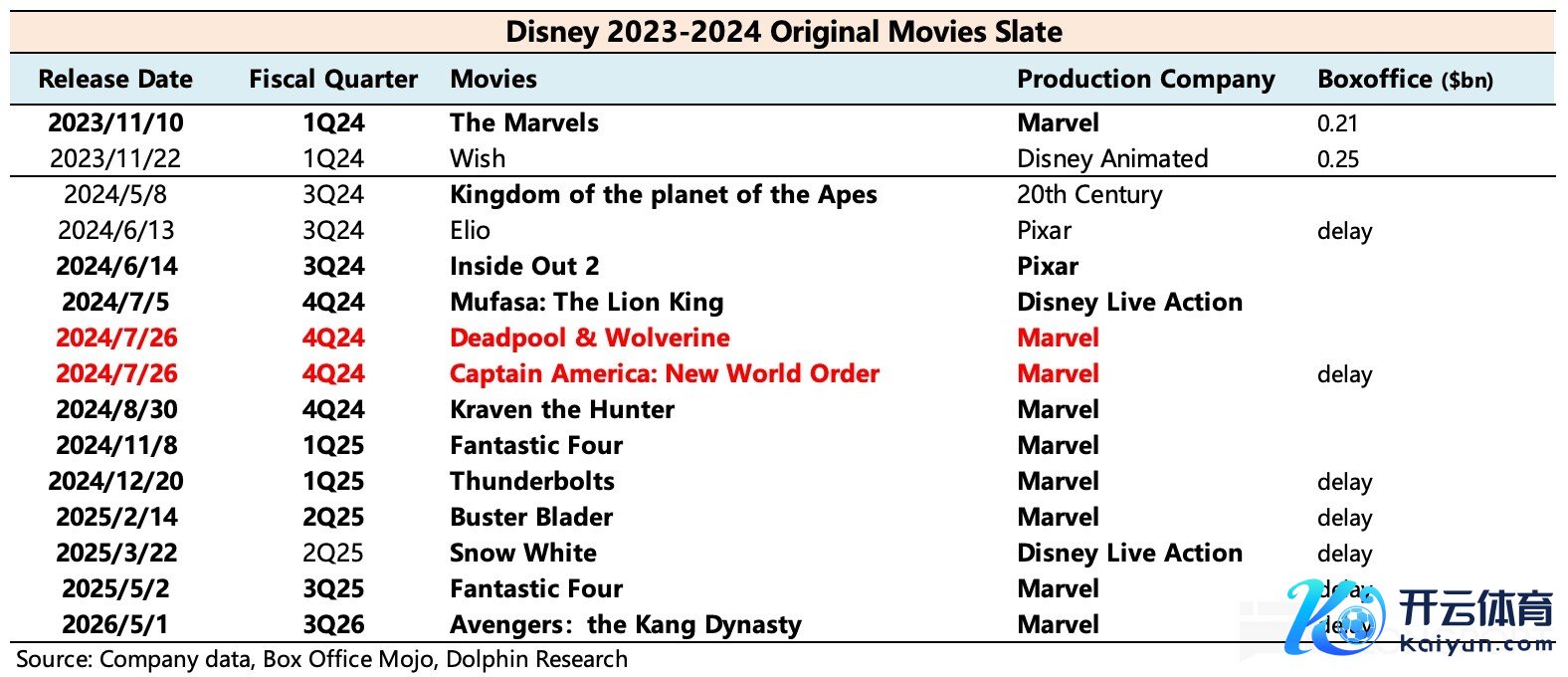

瞻望下半财年,当今的电影排期中,有不少漫威大片(此前展期的一波产物周期)行将在 3Q24FY 之后上映,有望扭转刻下的无言低谷期。

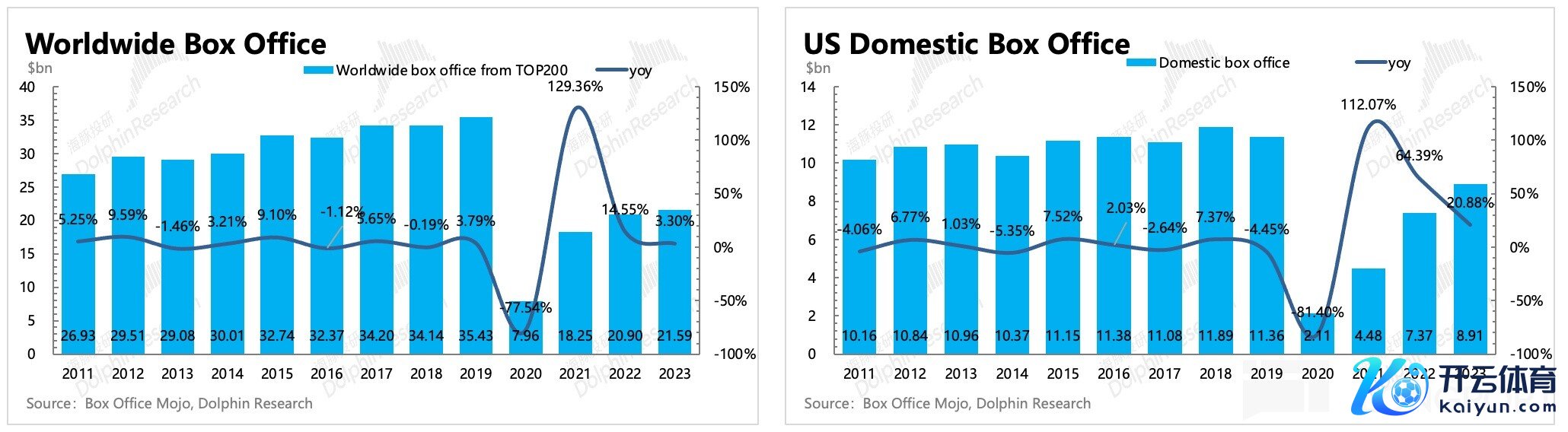

实践上电影内容衰退并非迪士尼一家,昔时三年好意思国乃至全球电影阛阓,因为疫情、歇工等影响,供应紧缺,2023 年行业票房鸿沟远远还没建造到闲居的 2019 年。固然跟着流媒体的发展,线下电影院也在小幅削弱,但主要影响如故在于上线影片珍稀。

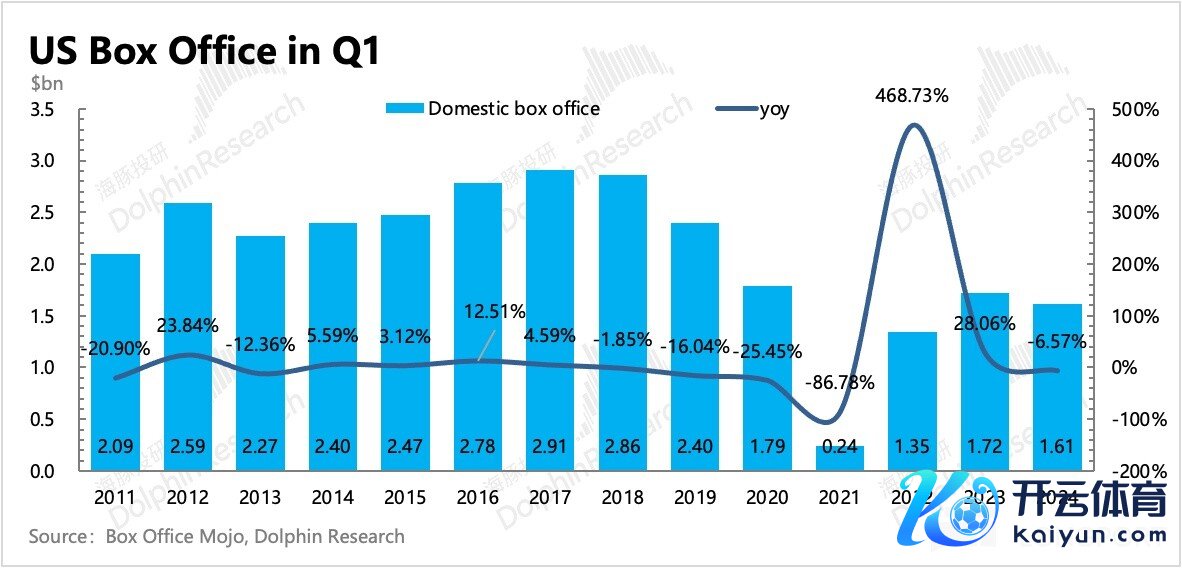

2024 年开年以来,Q1 好意思国票房收入进展同比下滑了 7%,应该主如果客岁歇工影响了短期影片供应。

二季度有线电视受剪线大趋势影响,收入仍然在同比下滑中,仅仅下滑幅度有所放缓至 8%。从收入细分来看,订阅收入下滑略多一些。告白收入固然还不才滑,然而也曾比较上季度有显赫放缓。海豚君合计,下半财年至 2025 财年 Q1,刚好对应大选关键期,因此告白收入有望不时回暖。

二季度摆脱现款流净流入近 24 亿元,在盈利开释和投资牢固抓平下,不时改善现款流景色。截止二季度末,公司账面现款 67 亿,短期告贷 68 亿,净现款基本为零。

跟着治理层对盈利条款的进一步素质,海豚君对迪士尼的现款流并不特殊惦念,2024 年 80 亿的摆脱现款流方向不变,比较 2023 年同比增长 63%。

但跟着后续内容参预进入新的增长周期,可能会影响现款流进一步改善的节拍。不外比较于减少参预硬省出来的短期现款流,咱们更但愿看到内容衰退的问题治理,电影等传统内容业务能够减少牵累,与此同期,更但愿看到内容库丰富后流媒体用户出现明确的延迟趋势。

由于多量的经营数据并不在功绩快报中败露,因此提倡人人可以护理齐全版财报,也可以径直查阅长桥 app 的「深度数据」。