发布日期:2024-09-25 04:48 点击次数:141

文 | 锦缎

中国互联网上市公司二季报,还剩下阿里巴巴务必久了理一理。

恰逢当时的是,官方口径下阿里三年整改刚刚完成,但阿里属于我方的"改良绽开"似乎才细致到来:从淘天的服务费改良到双重主要上市,再到最新淘天绽开微信支付接口,动作频频。

这一布景下审读阿里二季度财报,便颇具"二象性"与象征意旨:

●单就财报而言,除淘太空阿里的功绩发挥优异,但既不存在远超预期的增速发挥,也莫得令东谈主大跌眼镜的不足预期,讨论到淘天单季度发挥并不那么尽如东谈主意,最能描写阿里二季度举座发挥确当属一个"稳"字。

●挖掘财报内里和外皮政策发挥,咱们却能够感受到阿里正在进行新一轮的变革和退换,以"改良绽开"之势顽抗并试图穿越深水区。

更深处的逻辑,咱们以下张开。

01 一叶落而知世界秋

先来聊聊阿里的二季度报(以好意思股口径为 2025 财年一季度报)。

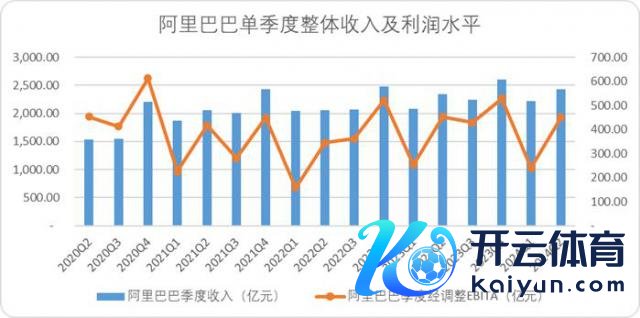

2024 年二季度,阿里举座录得营收 2432 亿元,同比增长 4%,环比增长 9.6%,经退换 EBITA 录得 450.35 亿元,同比下跌 1%,举座的收入畛域和利润水平出现了背离。

图:阿里单季度举座收入及利润,源流:企业财报,锦缎连系院

图:阿里单季度分业务线收入,源流:企业财报,锦缎连系院

分业务线来看:

· 增速最快的是蒋凡麾下的阿里国际,同比增速 32.4%。讨论到国际业务在旧年第四季度才开动加大插足,放量增长,本体的增速并莫得彰着跑赢预期。天然也有好音讯,国际业务环比减亏 9% 略优于预期。

· 发挥最佳确当属阿里云,同比增速 5.9% 略高于预期。可是经退换利润达到了 23.37 亿元远高于旧年同时,触摸到了上市以来的高点(仅次于旧年四季度末 23.64 亿元)。

把柄财报知道,阿里云优异的发挥源自于寰球云业务双位数增长和 AI 相关产物的三位数增长,在电话会中也罕见指出本年以来阿里云客户 AI 相关方面的预算彰着加多。

· 菜鸟和土产货生存均取得了不俗的功绩发挥,菜鸟取得同比 15.7% 的增速,天然环比增速彰着放缓,但在阿里国际莫得彰着放慢的情况下(国际物流的成本开支更高),菜鸟经退换 EBITA 扭亏为盈达成了 6.2 亿的盈利。

土产货生存取得了上市以来的单季度最高收入 162.3 亿元,同比增长 12.3%,何况经退换 EBITA 录得亏本仅为 3.9 亿,旧年同时为亏本 19.8 亿元,大幅度减亏。聚合好意思团本季度强势发挥,土产货赛谈似乎正在迈向着花效能期。

· 大娱乐和其他业务(高鑫零卖、盒马、阿里健康等等)也王人有亮点,大娱乐在外部承压的情况下(腾讯视频上半年内容质料举座较高)取得了 4% 的增长,其他非中枢业务经退换 EBITA 录得亏本 12.63 亿元,大幅度减亏。

· 台柱子淘天这个季度成为了吊车尾,在 GMV 看护了高个位数增长的情况下,CMR(客户护士收入)增速仅为 1%,直营业务受限于畛域和品类收窄更是下跌了 9%,淘天举座营收下跌了 1%,经退换的 EBITA 也相同下跌了 1%。

要而论之,阿里体系内,淘天以外的部门,功绩发挥王人还可以。

这等于最反学问与反领略的题眼地方——毕竟岂论是支付、践约、期间服务照旧流量进口,阿里业务生态王人是围绕着淘天(中国买卖)和国际买卖开展的,天然其他业务线也王人在合手续增长,但从历史来看每每是淘天发挥好的季度业务线增速更快,这个季度至极反常态。

一叶落而知世界秋。基于如是反领略的业务与财务表征,咱们不难判断,阿里正在进行新一轮的计谋退换和里面改良。

02 亲昆玉,明算账

阿里的财报相较于头部互联网企业最大的特色有二:豪阔细、豪阔杂。

腾讯的业务败露最浅薄,将通盘的业务线归结于游戏、企服金科和告白,好意思团的业务败露最直不雅,要不是中枢的土产货买卖(外卖和到店)要么是其他新业务。

阿里是畛域以上的业务全败露,天然在信披层靠近投资者相配友好,但也存在一个无解的问题:跟着商场变化,业务线和组织架构未免需要进行退换,此时财报的口径相对会愈加复杂且很难进行可合手续长周期的横向对比。

但咱们可以通过反证的形势(对比两期不同口径的财报差),得出阿里各条业务线至少在财务核算端,正在阅历新一轮的"零丁":

(1)以阿里云和钉钉为例,财报话术冉冉零丁

本年阿里云退换了旧年同时的功绩收入,咱们可以反推出钉钉的功绩发挥:收复后的其他收入增长 2.57 亿元,阿里云收入减少 0.58 亿,分部间对消增长 1.99 亿元。

也就是说旧年二季度钉钉的营收为 2.57 亿元,其中 1.99 亿元是与阿里云重合的收入。为了 2.57 亿、1% 的收入孝敬(其中可能仅有 1/5 非重合业务孝敬),阿里云的经退换 EBITA 下跌了 4.9 亿元(钉钉亏本)。要知谈阿里云旧年同时剔除钉钉前的总利润不外 8.77 亿元,钉钉一项业务成本职守影响了阿里云一半以上的利润。

阿里云财报附注的败露口径也能看出来迫不足待的零丁愿景,2023 年 Q1 之前阿里云报表附注会单独写明"服务其他阿里巴巴的跨分部走动收入",2023 年 Q3 开动附注会单独败露"不计来自阿里巴巴并表业务的收入"。

从这个季度开动,"不计来自阿里巴巴并表业务的收入"初次达成了单季度正增长,外轮回收入走向正轨,至少从阿里云的角度迈出了零丁的一大步。

(2)横向对比行业,淘天似乎在支付"离异费"

再来看一看顶梁柱淘天的功绩发挥,众人可以领路的是旧年年末到本年上半年以来的电商价钱战十分浓烈,为了看护份额(GMV 和订单数)一定会断送 CMR 增速。

淘天功绩发挥相对突如其来的是:本年以来毛利率的快速下跌。毕竟关于自营占比并不高的淘天而言,价钱战表面上影响的应该是 Take rate 而不是利润率,尤其是节流降费为主流确当下。

图:淘天单季度经退换 EBITA 利润率,源流:企业财报,锦缎连系院

作念个对比,拼多多、京东乃至另一条赛谈的龙头好意思团,二季度经退换联想利润率分别为 65.3%、3.9%(含自营)、18.2%,均权贵高于旧年同时;何况阿里举座二季度营业成本要低于旧年同时,上半年经退换 EBITA 利润率处于低位并分歧理。

有基于此,咱们倾向以为,这可能是淘天针对其他业务线里面成本在相聚开释,比如支付、云服务、流量等等以往里面更优惠的价钱在冉冉向外部并轨。

另外少量可以作证的事实等于淘天的规则革新:本年 9 月 1 日其年费取消改为 0.6% 期间服务费,以阿里的说法,期间服务费主如若用来掩盖支付、ISV 零丁软件供应商以及云厂商的软件服务费。

这些用度其实大广宽王人在阿里的体系内,在咱们看来以抽点的体式更容易算明晰里面账,期间服务费相对年费也会带动淘天本人 CMR 及阿里云、金服等业务线的合手续性收入。

因此,淘天二季度的发挥颇有种"零丁日"的嗅觉,从财务里面核算的轨制上来讲,也能讲授各条业务线正在走向零丁。

(3)分部间对消占比增高,也在印证业务线冉冉零丁

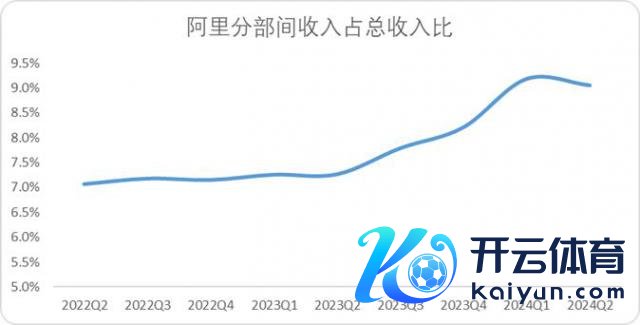

阿里的财报有一个相对不太起眼的数据:分部间对消。

从收入的逻辑上来讲,如果一项外部业务既可以分袂给 A,也可以分袂给 B,就会造因素部间抵销的数据。比如上文中提到的钉钉和阿里云之间高额的对消数据,客户从钉钉购买了云盘服务,关于客户而言收到了一张发票,支付了一笔款项。

但关于钉钉和阿里云而言,它既算钉钉的收入,亦然阿里云的收入,在未透澈分袂业务界限时(钉钉成功行为采购方购买阿里云服务),就需要依赖分部间对消来贬责二者的收入争议了:如果分部间对消的部分越多,其实代表着相对而言二者越零丁,毕竟如果谁王人不肯意将收入"奉献"给他东谈主,干脆王人算一遍省事。

图:阿里分部间收入占总收入比重,源流:企业财报,锦缎连系院

跟着阿里里面冉冉退换架构和核算口径,分部间收入的比重自 2023Q2 开动增长迅猛,从侧面也能讲授阿里里面的核算趋于零丁。

回来而言,岂论从核算架构退换彰显的数据逻辑,照旧与同行互异离的成本走势,亦或是隐性数据的侧面作证,王人在指明阿里财务逻辑变革的中枢:亲昆玉也要明算账。

天然,理清账目只是现象,真确的内核在于:阿里正在穿越深水区。

03 阿里穿越深水区

近期阿里最热的新闻,无外乎绽开淘天支付接口给微信支付,某种意旨上讲腾讯和阿里的大妥协一方面印证了反把持的决心,另一方面也向商场标明,一场围绕着流量、电商长达十余年的拉锯战冉冉走向尾声。

阿里花了二十年的时候搞说明了一件事:念念要取得跻峰造极的权力,就无法推脱良好入微的作事。

不言而谕的是,即便强如阿里的地位和才略,也莫得才略承揽这良好入微的作事,岂论是流量接口、支付、零卖照旧电商,这些起家之基,王人留给了略胜一筹不小的解围空间。阿里的愿景是成为 102 年以上的长青企业,那么现阶段改良、绽开就理当是必不行少的作业之一。

改良和创新就像是渡河,阿里包括淘天和其他业务线自缔造以来,在不同阶段王人存在着榜样和典范,可能是亚马逊、可能是 AWS、也可能是 Paypal。在很长一段时候里,阿里业务线的创新和改良王人是在浅水区,可以摸着石头过河。

但当前,阿里硬着头皮也得试图穿越深水区了,事理有二:

最初,阿里需要向商场讲授,我方真是不单是是阿谁 god damned retailer,毕竟基业长青的零卖商,王人围绕着固定资产进行成本开支、建筑渠谈,轻资产的互联网企业昭着不具备这么的基因。

零卖行业解脱市销率估值框架的前提是,能够有特出行业的增长能源,阿里经受的是期间创新,那么十年的考据期依然不短了,各条业务线也需要讲授我方有才略扛起增长的大旗。

其次,往日五年困扰阿里最中枢的问题之一,就是业务线方针不一致,尤其是当金钱效应权贵跳跃本人的发展水平。

毫无疑问的是,阿里确凿凭借着超前眼神和基建才略达成了特出时期的期间孝敬,天然时期赋予了阿里东谈主特出时期的利润讲演。当金钱辘集时便未免造成优绩主义,毕竟东谈主王人会把本人的奏效归结于本人的领略和勉力,而每每忽略本人可能底本就在电梯里。

最近在 YC 活动上,爱彼迎 CEO-Brian Chesky 的演讲商议度相配高,他以为联想大型公司的传统机灵是作假的:很多东谈主以为雇佣优秀的职工,给他们豪阔的空间开展作事是大型公司保合手竞争力的中枢之一,可是本体应用下来确乎作假的,因为总有东谈主给掌权者提供作假的提议。

他以为 founder mode (首创东谈主口头)是比 manager mode(司理东谈主口头)更灵验的联想形势,因为他以为当公司畛域扩大时,雇佣看起来行状的"行状骗子"只会把公司搞垮,那些看起来不对却理当需要去作念的事,只须首创东谈主可以作念,司理东谈主作念不了。

大概 Brian 所述的情况比拟极点,但每当公司畛域彭胀时,总会有东谈主告诉你怎么联想一家你只是行状司理东谈主的公司。而咱们以为问题的中枢在于,关于大公司而言,里面存在弘大而复杂的利益链条,上到权力、职位下到股权、薪资,总会在企业高速发展时造成里面制肘。

而司理东谈主每每会乐于通过资源调配来贬责防碍,但优绩主义下莫得东谈主会餍足吊销我方领略内的机遇,因此很难诳骗资源去驱动企业本体发展。

而关于阿里而言亦是如斯,张勇时期的阿里依然讲授只是依靠资源分派驱动巨轮前行,是不足以引导良好入微的商场竞争。只须敢于穿越深水区,吊销恒久依赖历史教学主义的"手杖"才能再次成为时期的引导者——岂论是对阿里举座,照旧其各个业务线而言,莫不如是。

因此,咱们可以看到,这两年中阿里进行了多轮次的退换,东谈主员层面从张勇、侯毅、俞永福的离开,架构层面业务线阅历了世俗的退换,最中枢的认识大概只须一个:看护集团的齐心戮力。

其实本年以来财报展现各条业务线的零丁性亦是如斯,算明晰利益分派包摄,理清各家门前雪,扫除里面制肘,才能冷静靠近"深水区"可能出现的鲸波鼍浪。

在贬责了利益分派和里面制肘的问题后更是亚洲最大的在线娱乐公司之一,aj九游会官网拥有欧洲马耳他(MGA)和菲律宾政府竞猜委员会(PAGCOR)颁发的合法执照。,咱们大概能够再次赐与阿里这艘也曾乘风破浪的巨轮,本应属于它的期待。